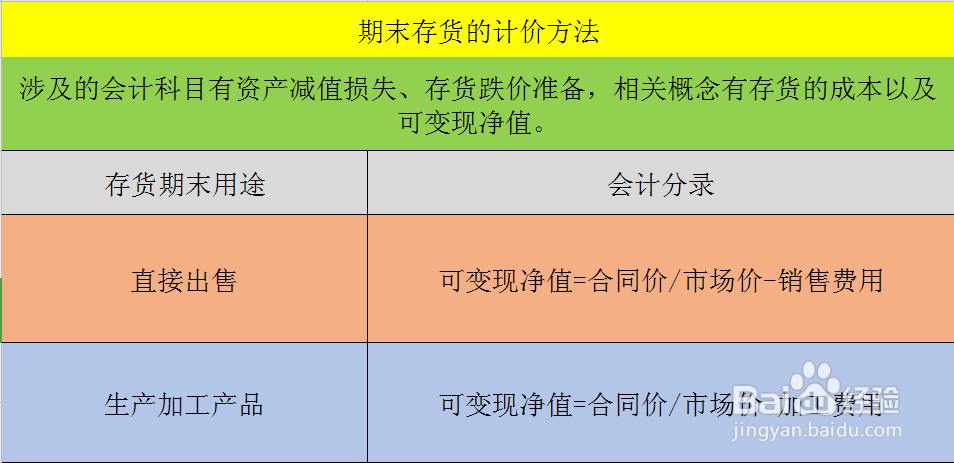

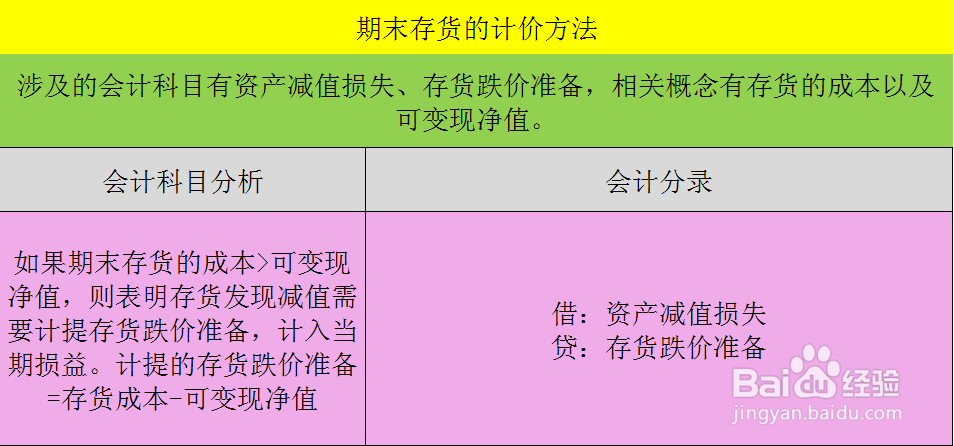

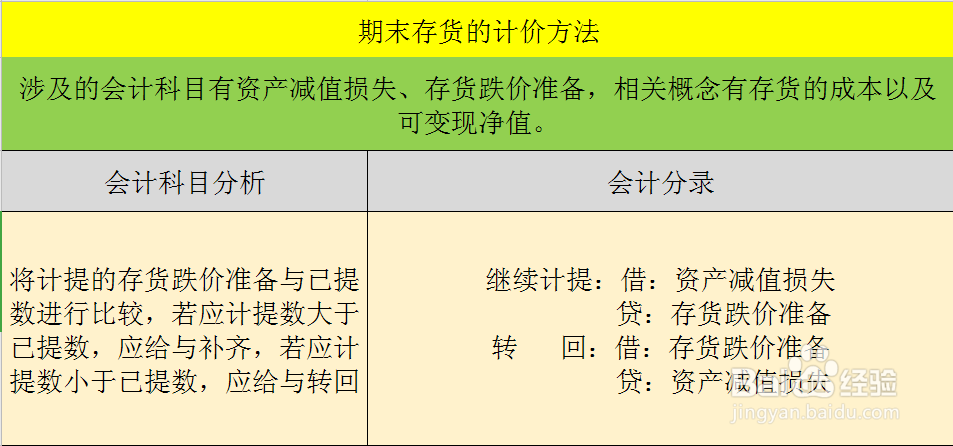

1、期末存货计价涉及到的会计科目有资产减值损失、存货跌价准备,相关概念有存货的成本以及可变现净值。

2、期末存货计价分有两种情况,第一种是直接出售,可变现净值=合同价/市场价-销售费用(如有合同,按合同价格,如果没有合同就按市场),第二种是加工生产品,其可变现净值=合同价/市场价-加工费用。

3、如果期末存货的成本>可变现净值,则表明存货发现减值需要计提存货跌价准备,计入当期损益。计提的存货跌价准备=存货成本-可变现净值,会计分录如图所示。

4、将计提的存货跌价准备与已提数进行比较,若应计提数大于已提数,应给与补齐,若应计提数小于已提数,应给与转回。会计分录如下图所示。

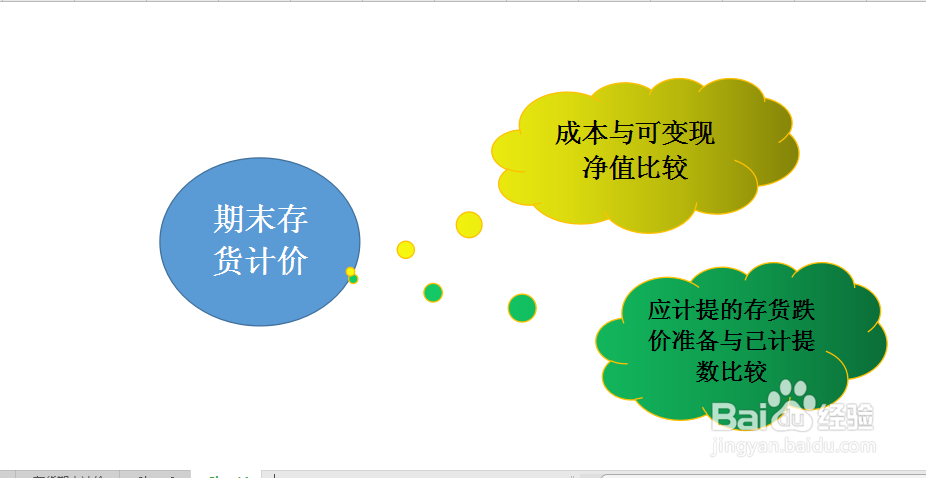

5、综上所述,期末存货计价的总体方法是先将存货成本与可变现净值进行比较,计提存货跌价准备,让后再与已计提数进行比较。