1、正常情况下,劳动所属期的工资应当在发生当期计入成本费用,而实际发放期则为个人所得税的税款所属期,发放期的下月15日之前为个人所得税的申报期。

2、例如,2018年9月份的工资,会计上应在9月计入成本费用,如该单位为下发薪,即10月发放,则税款所属期为10月,11月15日之前申报个税;如该单位为上发薪,即9月发放,则税款所属期为9月,10月15日之前申报个税。

3、9月底预提工资,根据应发总数,管理人员工资计入「管理费用」,项目部管理人员工资计入「工程施工—合同成本—间接费用」,工人工资计入「工程施工—合同成本—人工费」。

借:管理费用/工程施工等

贷:应付职工薪酬—工资

—单位承担社保和公积金

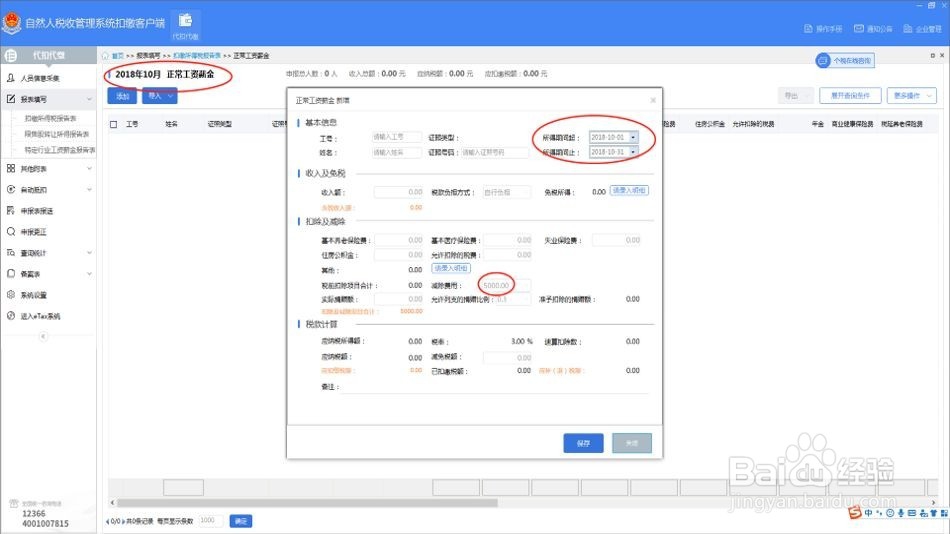

4、如为下发薪,即10月发放,按照5000元减除费用标准和新税率计算应扣缴个人所得税,贷记「应交税费—应交个人所得税」。

如为上发薪,即9月发放,则应按照3500元减除费用标准和原税率表计算应扣缴个人所得税。

借:应付职工薪酬—工资

贷:其他应付款—个人承担三险一金

应交税费—应交个人所得税

借:应付职工薪酬—工资

贷:银行存款

5、3、如为下发薪,11月初申报扣缴个人所得税:

6、如为上发薪,10月初申报扣缴个人所得税:

7、申报缴纳后:

借:应交税费—应交个人所得税

贷:银行存款

4、缴纳社保

借:应付职工薪酬—单位承担社保和公积金

其他应付款—个人承担三险一金

贷:银行存款