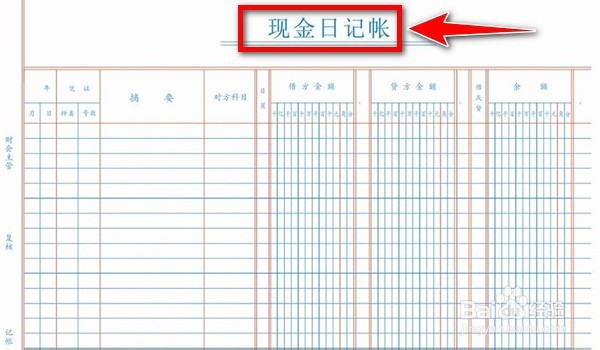

1、每天根据出纳录入的现金日记账,核对原始凭证后生成记账凭证。

2、每天根据出纳录入的银行存款日记账,还有银行回单生成记账凭证。月初根据银行的对账单进行核对。

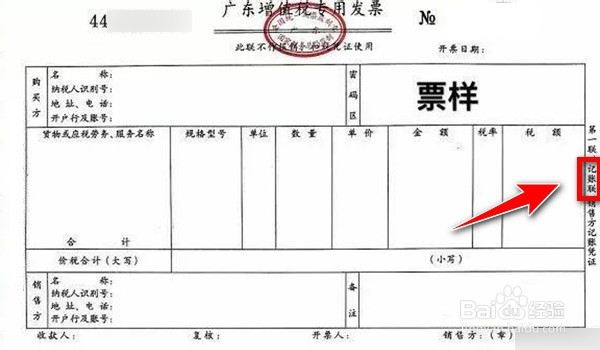

3、月末开完最后一笔销售发票后,可对发票进行整理和统计,月初用记账联做为原始凭证,生成记账凭证。

4、月初整理上个月的进项发票,生成记账凭证并用抵扣联进行勾选认证。

5、月初可根据费用或是其它原始凭证生成记账凭证。

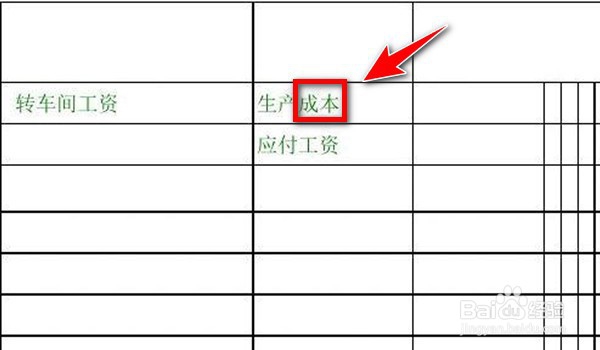

6、做成本后录入记账凭证。

7、形成会计报表,包括资产负债表,利润表,现金流量表等。

8、一般每月1-15号前申报应纳税额,包括增值税,地税,个人所得税,社保申报等。

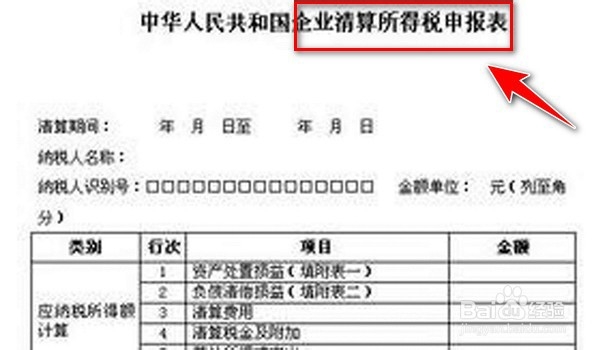

9、每季预交企业应纳所得税额,次年5月31日前进行企业所得税汇算清缴。